在上海一家商场里的三星(Samsung)智能手机柜台,31岁的林文杰正考虑买哪种手机,这时候一位女销售人员走到他身边给出了建议。

这位供职于消费信贷公司捷信(Home Credit)的女销售员告诉他,她有办法让他只需支付不多的首付就可以得到一部较大存储空间的手机。最终,林文杰拿出1688元人民币(合250美元),捷信支付了剩余的手机价款——5300元人民币。他说:“我只需出一点点首付,就能得到一部128G内存的手机了。”

自3年前监管机构进一步放开消费金融市场以来,信贷机构雇佣了数十万人到全国各地的收银台甚至停车场现场办理手机、电子设备和汽车的贷款。

这种受到抑制的需求是巨大的。千禧年一代消费者往往很难从传统银行获得贷款,许多中小城市的消费者的钱包里没有信用卡。预计这个蓬勃发展的市场到2019年将价值3.4万亿元人民币(合5000亿美元),而且消费潮的兴起将有助于中国摆脱靠投资拉动的发展模式。

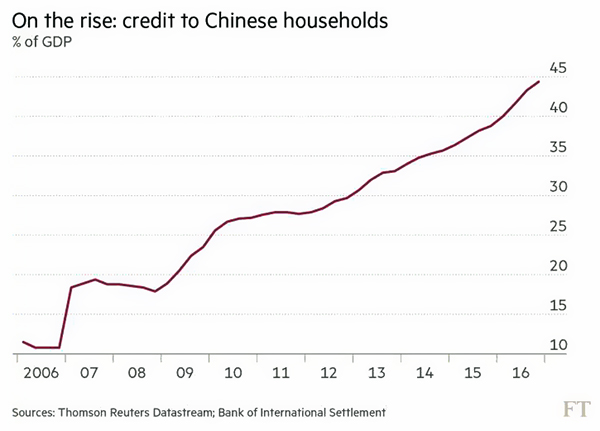

中欧国际工商学院(China Europe International Business School)的金融学教授芮萌(Oliver Rui)表示:“在中国历史上,中国人往往不会大举借贷。个人负债被认为是不好的事情。”他指出,中国家庭债务在过去8年增长了一倍,而且人们普遍认为到今年年底将达到GDP的50%。“但千禧一代的年轻人愿意借贷,以便即刻享受生活”。

一些专家警告称,这种面向年轻消费者的高利率信贷激增,以及家庭债务的快速攀升,未来可能给金融监管机构带来麻烦。

黄凡:借给了缺乏还款能力的买房人按揭贷款是典型的“次级债”,而且国内证券化程度并不高,一旦房价掉头向下,坏账需要银行自己消化。

法国巴黎资产管理(BNP Paribas Asset Management)的高级投资策略师丹尼尔•莫里斯(Daniel Morris)表示:“我们已经对地方政府债务感到担忧,还有企业债务,因此现在我们开始关注家庭债务。”

他指出,话虽如此,但当前45%的水平仍不算过度。

他说,考虑到美国利率上涨缓慢,使其对中国利率的压力减弱,今年不太可能出现对借贷者偿债能力的担忧。相反,消费增加应该能让中国逐渐不再将出口作为经济增长的源泉。

为了争抢消费者,信贷机构雇佣了成千上万的销售人员。在一些店铺,多达5个不同的金融集团出现在POS机附近,争着给消费者发放无抵押贷款。许多公司想方设法利用无利率贷款和低首付来吸引消费者。

在全国各地拥有8万名销售人员的捷信,现在是中国领先的消费金融供应商。它与智能手机制造商和大型零售商合作,后者为设备购买提供补贴,让捷信得以为消费者提供零利率贷款,而且往往只需要20%的首付款。

该公司最赚钱的业务是在商场现场办理贷款之后。捷信随后向消费者提供平均利率为25%左右的在线消费贷款。捷信董事长兼首席执行官依西•施梅兹(Jiri Smejc)表示:“这些人此前大多从未借过钱。(POS机贷款)是争取消费者的手段,如果他们还款表现良好,那么我们就能够为他们提供更多的信贷。”

捷信的公司文件表示,其在2016年的平均股本回报率(return on average equity)是16.2%。其他消费金融公司同意消费信贷出现爆炸式增长的说法。北京美利金融集团(MeiLi Finance Group)创始人兼首席执行官刘雁南(Howard Liu)表示,“中国在几年前还没有这个行业,在2014年前,你可能会因此入狱。只有银行才被允许发放贷款。”美利金融在全国各地雇佣了1.5万名员工。

但是尽管事实证明这一行业利润很高,但赖账行为迅速增长。针对中国个人对个人(P2P)——将散户投资者与有资金需求的个人联系起来——贷款机构的新法规,促使许多P2P机构进军消费金融市场。闪银奇异(Wecash)的CIO李昊表示,这为借贷者和放贷者都带来了新的风险。他说:“数千家平台现在都在做消费信贷。许多平台目前缺乏风险管理技能。”闪银奇异是一家帮助信贷机构计算消费者数字信用评分的公司。

与此同时,需要快速获取资金的人能够从数家不同的信贷机构获得大量借款。李昊表示:“贷款数额很小,但消费者可以从数百家不同平台获得借款。”他指出,如果此类行为持续大规模存在,就可能产生系统性风险。

粤公网安备 44030402000238号

粤公网安备 44030402000238号