当前位置:首页 > 资讯中心 > 行业资讯

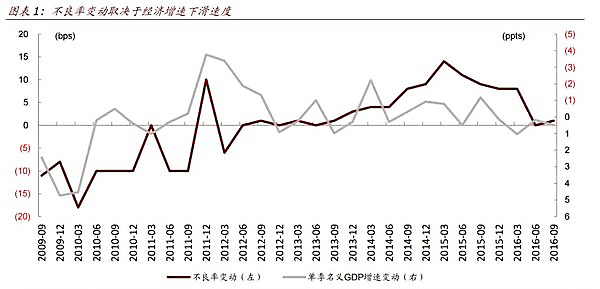

不良率绝对水平取决于经济增速,不良形成率(不良率的二阶导)取决于经济增速下滑的速度(经济的二阶导),而非直接取决于经济增速(图1)。

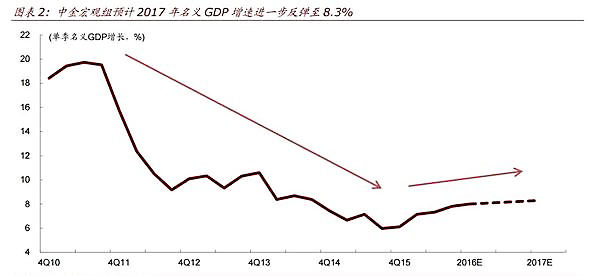

中金宏观组预计明年名义GDP增速进一步反弹,如果成立,对银行意味着不良率绝对水平或见顶,而不仅仅是不良形成率回落。名义GDP增速从2011年二季度的19.7%下滑至2015年三季度的6.0%,不仅下滑,而且快速下滑(四年多下滑近14个百分点,平均每年下滑>3个百分点),但今年三季度已反弹至7.8%,中金宏观组预计明年进一步反弹至8.3%。

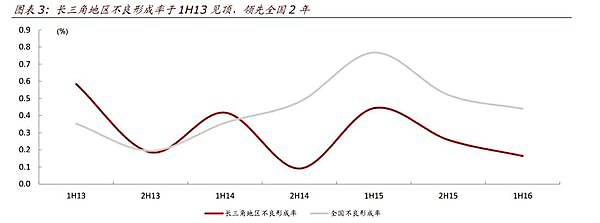

长三角不良率已于2015年下半年见顶,以2年时滞推算,2017年下半年全国不良率或见顶。

加回核销处置,银行已经确认的坏账水平接近5%,明显高于账面上直接披露的不良率(2%),详见我们9月12日的报告《银行确认和处置了多少坏账?》。

银行损益表上的信用成本不直接取决于不良率,而是不良形成率。不良形成率回落意味着银行真实信用成本有下降空间(尽管实际上银行或调节拨备覆盖率),进而推动银行真实盈利增速反弹。

粤公网安备 44030402000238号

粤公网安备 44030402000238号