1月中国CPI同比增速1.8%的表现较去年12月的1.6%有所回升,其中服务价格更是有明显增长。不过中金认为,服务价格难以继续坚挺,并且信用扩张缺乏有效路径,因此未来通胀存在更多的下行压力,今年年中CPI或跌破1%。

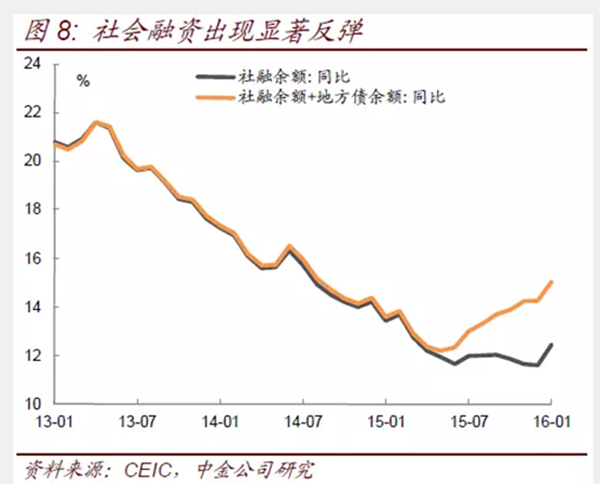

中金陈健恒固收团队指出,今年1月新增贷款达2.51万亿,社会融资规模达3.42万亿,社会融资余额同比增速从去年年底的12.4%升至13.2%左右,1月信用出现大幅扩张。事实上,如果考虑去年下半年以来地方债发行,信用扩张幅度更大。然而由于缺乏有效的传导路径,因此通胀水平并不会因此提升。

中金表示,理论上,信用扩张有三种方式拉动通胀:直接改善企业现金流,如果企业加快生产经营,将对上游产品形成带动,拉动工业品价格;各行业需求增加带动经济产出回升,带动工资上涨,以及消费需求上升,推升消费价格;居民按揭贷款增加将提升购房能力,推升房地产价格,进而推升通胀水平。

当前信用扩张主要与两个方面有关,一是银行由于业绩压力早放贷的冲动,二是前期累积基建和按揭等项目贷款集中投放。现在基建相关项目资金到位较多,出于稳增长需要,相关项目或逐步开工,这将对部分中上游工业品形成带动,加上当前工业品库存水平偏低,相关工业品价格可能出现一定回升,信用扩张可能通过第一条路径推升工业价格。不过由于基建对上下游带动范围有限,基建投资难以显著拉动整体需求,信用扩张通过第二条路径推升消费价格较为困难。至于按揭贷款增加确实提升购房能力,但却未必会显著推升房价,原因正在于前面提到的房地产市场分化,尤其是供给严重过剩的三四线城市。所以,综合来看,当前信用扩张可能对PPI形成一定推动,但对CPI难以形成明显推动。通胀任何时候都是货币现象,但那是货币流到之处价格才会起来,当前信用扩张投放的货币并没有真正在实体经济中流动起来,其对通胀的推升也就比较有限。

而对于此前一直坚挺的服务价格能否延续强势并为CPI提供支撑的问题,中金也从两个方面研判认为,服务价格整体将呈现放缓趋势。

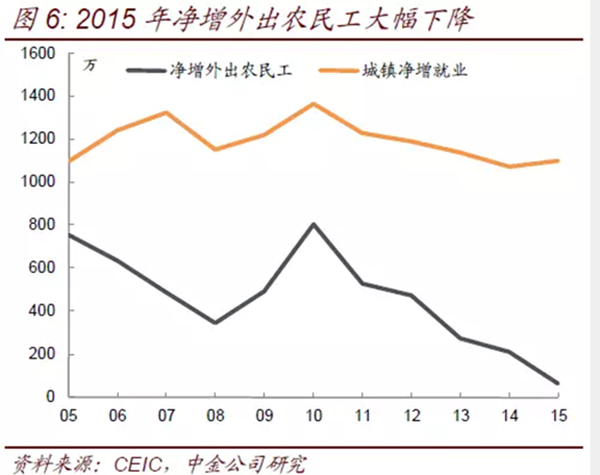

中金分析指出,就居民收入而言,去年全国城镇新增就业1312万人,不过更能反映就业情况的城镇净增就业仅1100万人,处于历史相对低位,反应经济下行对就业拖累,这决定居民工资收入增速势必放缓。尤其值得注意的是,外出农民工净增量出现大幅下降,从2014年的211万人降至2015年的63万人,反应低端劳动力需求放缓压力,这直接拖累农民务工收入。此外,尽管政府对主粮有最低收购价制度,对其他粮食作物有临储或目标价格制度,但当前国内农产品库存过高,加上进口粮食冲击,粮食价格下降压力较大,同时各项种植成本居高不下,这也会导致农产品种植净利润持续下降,大幅拖累农民收入。

而就地产价格来看,虽然当前房地产市场刺激政策频出,商品房销售价格可能仍有支撑,不过城市间分化仍在加剧,以70个大中城市新建住宅价格指数为例,2015年12月一线城市同比上涨19.9%,二线城市同比上涨1.5%,三线城市同比下降2.1%。由于一二线与三四线城市房价分化严重,就全国来讲房价总体难以大幅上涨,这决定房价对居住类乃至服务价格有支撑,但不会大幅推升服务价格。

综合来看,居民收入放缓背景下,服务价格总体仍有下行压力,房价可能对服务价格有所支撑但力度有限,服务价格缓慢回落的可能性大,服务价格可能难以持续坚挺。当然,CPI基期轮换导致服务权重有所增加,这可能对CPI服务增速有正面贡献,但不改变服务价格整体放缓趋势。

中金据上述两点预计,2月以后通胀将逐步下行,今年年中左右通胀或跌破1%,全年通胀也降低于去年水平。

粤公网安备 44030402000238号

粤公网安备 44030402000238号